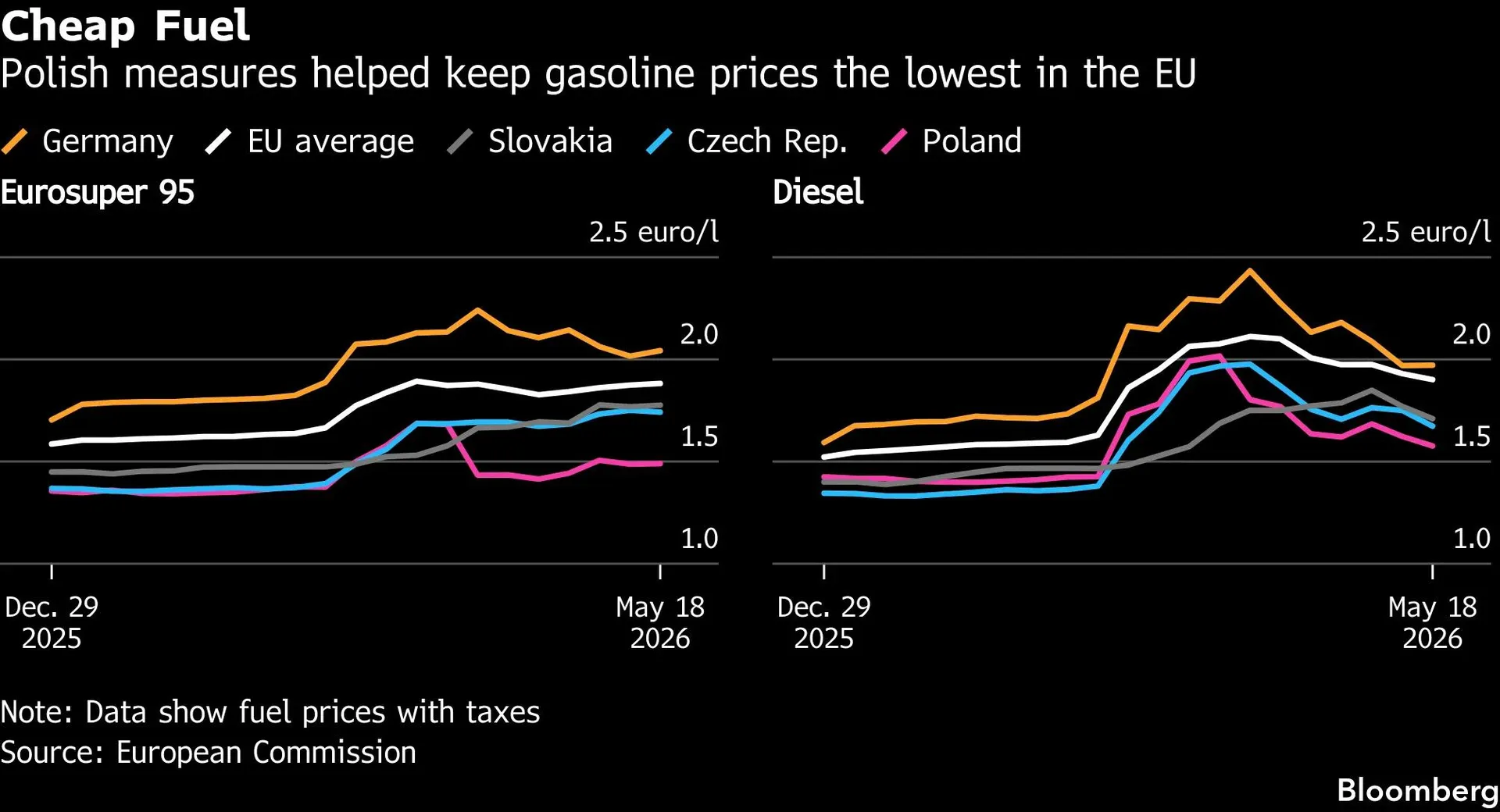

Wiosna 2026 roku przypomniała, jak błyskawicznie globalne napięcia potrafią przełożyć się na portfele polskich kierowców. Skok cen ropy naftowej wywołany zakłóceniami w Cieśninie Ormuz i sytuacją wokół Iranu podbił notowania Brent powyżej 100 dolarów za baryłkę w kluczowych momentach marca i kwietnia, a efekt dotarł do stacji z kilkudniowym lub kilkutygodniowym opóźnieniem. Dziś, na początku czerwca, baryłka Brent oscyluje w okolicach 93–97 dolarów, a średnie ceny detaliczne benzyny 95 na polskich stacjach wahają się wokół 5,94–6,00 zł za litr, a diesla – 6,25–6,48 zł. Pytanie, czy to już szczyt, czy dopiero początek kolejnej fali wzrostów, pozostaje otwarte.

Rzeczywistość rynku ropy w 2026 roku to mieszanka silnych czynników wzrostowych i strukturalnych sił hamujących. Geopolityka oraz letni szczyt popytu mogą jeszcze windować ceny w najbliższych tygodniach i miesiącach, zwłaszcza jeśli zakłócenia dostaw z Zatoki Perskiej będą się przedłużać. Jednocześnie rekordowa produkcja poza OPEC+, wysoka aktywność amerykańskich łupków i słabnący popyt w części gospodarek rozwiniętych tworzą presję spadkową, która może się ujawnić w drugiej połowie roku lub w 2027. Dla Polski dodatkowym buforem są mechanizmy interwencyjne – przedłużone obniżki VAT i akcyzy oraz system maksymalnych cen detalicznych ustalanych przez ministra energii.

W dłuższej perspektywie ropa nie zniknie z dnia na dzień, ale jej rola w transporcie będzie stopniowo erodować pod wpływem elektryfikacji i biopaliw. To jednak proces na dekady, a nie na kwartały. Krótko mówiąc: w najbliższym czasie zmienność i ryzyko wzrostów pozostają wysokie, choć polski rynek jest lepiej zabezpieczony niż wiele innych europejskich.

Aktualna sytuacja na globalnym rynku ropy – czerwiec 2026

Notowania ropy Brent na początku czerwca 2026 roku utrzymują się w przedziale 93–97 dolarów za baryłkę, z wyraźnymi wahaniami dziennymi rzędu 2–3 dolarów. To poziom wyraźnie wyższy niż przed eskalacją napięć na Bliskim Wschodzie na przełomie zimy i wiosny. W marcu i kwietniu rynek przeżył jeden z najostrzejszych szoków podażowych ostatnich lat – obawy o blokadę Cieśniny Ormuz, przez którą przepływa nawet 20% światowej ropy i produktów naftowych, wywołały skok notowań o kilkanaście procent w ciągu kilku dni.

Ceny na stacjach w Polsce zareagowały z opóźnieniem, ale wyraźnie. Hurtowe ceny Orlenu i innych graczy poszły w górę, a mechanizm maksymalnych cen detalicznych tylko częściowo złagodził uderzenie. Od początku czerwca obserwujemy jednak korektę w dół – hurtowe stawki benzyny i diesla spadły o kilkaset złotych na tysiąc litrów w porównaniu z majem, co przełożyło się na obniżki maksymalnych cen na stacjach.

To typowy obraz rynku, na którym fundamenty (podaż i popyt) ścierają się z narracją geopolityczną. Zapasy globalne są niskie po intensywnym ich ściąganiu w drugim kwartale, a letni sezon wakacyjny w Europie i Ameryce Północnej tradycyjnie windował popyt na paliwa.

Geopolityka – najsilniejszy czynnik zmienności w 2026 roku

Cieśnina Ormuz to nie tylko wąskie gardło logistyczne. To symbol tego, jak kilka decyzji politycznych lub incydentów militarnych może sparaliżować dużą część światowego handlu energią. W 2026 roku to właśnie wydarzenia wokół Iranu i związanych z nim napięć stały się głównym katalizatorem wzrostów. Każda pogłoska o eskalacji, dodatkowych sankcjach czy problemach z żeglugą natychmiast znajdowała odzwierciedlenie w kontraktach terminowych.

Nie jest to jednak jedyny gorący punkt. Sankcje na rosyjską ropę nadal wpływają na kierunki przepływów – Europa musiała znaleźć alternatywy, co zwiększyło koszty transportu i ubezpieczeń. Dodatkowo konflikty w innych regionach (choć mniej bezpośrednie) oraz niestabilność w kluczowych krajach producentach utrzymują premię za ryzyko na podwyższonym poziomie.

W praktyce oznacza to, że nawet jeśli fundamenty wskazują na nadwyżkę podaży w drugiej połowie roku, jeden większy incydent w Zatoce Perskiej może ponownie wywindować ceny o 10–20 dolarów za baryłkę w ciągu kilku tygodni. Rynek ropy w 2026 roku jest więc bardziej wrażliwy na nagłówki niż na suche dane o wydobyciu.

Mechanizmy rynku: podaż, popyt, zapasy i dolar

Cena ropy to wynik równowagi między tym, ile surowca płynie na rynek, a tym, ile jest go w stanie wchłonąć gospodarka światowa. W 2026 roku po stronie podaży dominuje wysoka produkcja Stanów Zjednoczonych – powyżej 13 milionów baryłek dziennie – oraz decyzje OPEC+ o stopniowym luzowaniu cięć. Z drugiej strony zakłócenia w Zatoce Perskiej i niższa niż oczekiwano produkcja w niektórych krajach kartelu tworzą realny deficyt w krótkim terminie.

Popyt jest słabszy niż w latach boomu – Chiny importują ostrożniej, Europa walczy z wysokimi kosztami energii, a transformacja energetyczna w transporcie zaczyna się już odciskać piętno, szczególnie na oleju napędowym. Międzynarodowe raporty wskazują na możliwą kontrakcję globalnego popytu w 2026 roku rzędu kilkuset tysięcy baryłek dziennie.

Zapasy to kolejny kluczowy wskaźnik. W drugim kwartale 2026 roku ich globalny poziom wyraźnie spadł, co wspierało ceny. Gdy tylko sytuacja w Ormuz zacznie się normalizować, zapasy mogą zacząć szybko rosnąć, co zwykle zwiastuje presję spadkową.

Nie można zapominać o dolarze amerykańskim. Ropa jest wyceniana w USD, więc umocnienie amerykańskiej waluty automatycznie podnosi koszt surowca dla importerów spoza strefy dolara, w tym dla Polski. W 2026 roku wahania kursu dolara do złotego pozostają istotnym czynnikiem wtórnym.

Jak globalne ceny trafiają na polskie stacje – specyfika lokalnego rynku

Polski rynek paliw nie jest prostym odbiciem notowań Brent. Najpierw surowiec trafia do rafinerii (głównie Orlenu), gdzie powstaje marża rafineryjna – różnica między ceną ropy a ceną gotowych paliw. Ta marża bywa bardzo zmienna i w okresach wysokich cen ropy często rośnie, co dodatkowo podbija hurtowe stawki.

Na cenę detaliczną nakładają się potem podatki i opłaty. Przy obecnych poziomach orientacyjny rozkład dla benzyny 95 wygląda następująco:

| Składnik | Orientacyjny udział | Uwagi |

|---|---|---|

| Ropa + rafinacja | ok. 40–50% | Najbardziej zmienna część |

| Akcyza + opłata paliwowa + emisyjna | ok. 20–25% | Częściowo obniżone w 2026 r. |

| VAT | 8% (obniżony) lub 23% | Przedłużone obniżki do połowy czerwca 2026 |

| Marża hurtowa + detaliczna | ok. 5–10% | Orlen i niezależni gracze |

Rząd wprowadził w 2026 roku mechanizm maksymalnych cen detalicznych oraz przedłużył obniżony VAT (8% zamiast 23%) i minimalną akcyzę. To realny bufor – w czysto rynkowych warunkach ceny na stacjach mogłyby być wyraźnie wyższe. Orlen, jako największy gracz, wpływa na poziom hurtu, ale jednocześnie stosuje promocje i w okresach kryzysowych czasem rezygnuje z części marży detalicznej.

W praktyce polski system interwencji sprawia, że wahania globalne docierają do kierowców w złagodzonej formie, choć nie eliminują ich całkowicie.

Scenariusze na najbliższe miesiące i drugą połowę 2026 roku

Scenariusz bazowy (najbardziej prawdopodobny): Napięcia na Bliskim Wschodzie nie eskalują dramatycznie, ale nie gasną całkowicie. Ceny ropy utrzymują się w przedziale 85–105 dolarów, z tendencją do stopniowego spadku w trzecim i czwartym kwartale, gdy zapasy się odbudują. Na polskich stacjach benzyna 95 oscyluje między 5,80 a 6,40 zł, diesel między 6,10 a 6,70 zł. Letnie miesiące przynoszą lekkie korekty w górę przez sezonowy popyt.

Scenariusz pesymistyczny: Dalsze zakłócenia w Ormuz lub nowe sankcje powodują powrót cen ropy powyżej 110–120 dolarów. W Polsce, mimo mechanizmów ochronnych, średnie ceny paliw mogą przekroczyć 6,50–7,00 zł za litr benzyny i 7,00 zł za diesla. Najmocniej uderza to w transport ciężki, rolnictwo i branżę turystyczną.

Scenariusz optymistyczny: Szybka deeskalacja na Bliskim Wschodzie + dalszy wzrost produkcji w USA i krajach OPEC+ prowadzi do nadwyżki podaży. Ceny ropy schodzą poniżej 80 dolarów, a na stacjach w Polsce benzyna wraca poniżej 5,80 zł, diesel poniżej 6,20 zł.

Najważniejsze jest to, że w 2026 roku nie ma już „normalnych” cen – zmienność stała się nową stałą, a polski rynek nauczy się z nią żyć dzięki połączeniu interwencji państwa i reakcji rafinerii.

Praktyczne wskazówki dla kierowców i firm

Dla zwykłego użytkownika najważniejsze jest monitorowanie. Portal e-petrol.pl publikuje codzienne i tygodniowe prognozy oraz mapy najtańszych stacji. Aplikacje Orlenu, BP czy niezależnych sieci pozwalają porównywać ceny w czasie rzeczywistym. Warto tankować na stacjach przy supermarketach lub na obrzeżach miast – marże bywają tam niższe.

Osoby planujące dłuższe trasy mogą rozważyć tankowanie „na zapas” przed spodziewanymi podwyżkami, ale tylko w granicach rozsądku – paliwo w kanistrach ma swoje ograniczenia prawne i bezpieczeństwa. Eco-driving (płynna jazda, odpowiednie ciśnienie w oponach, unikanie niepotrzebnego obciążenia) realnie obniża zużycie o 5–15%.

Dla firm transportowych i rolników kluczowe staje się planowanie zakupów hurtowych lub zawieranie dłuższych kontraktów z dostawcami, gdy ceny są względnie niskie. Niektórzy inwestują też w monitoring zużycia paliwa na pojazd i optymalizację tras.

W perspektywie kilku lat warto rozważyć zmianę floty na bardziej efektywne modele – hybrydy lub samochody elektryczne w segmencie miejskim i dostawczym już dziś się opłacają przy intensywnym użytkowaniu.

Ropa w dłuższej perspektywie – czy to już zmierzch ery ropy?

Transformacja energetyczna postępuje, ale w transporcie ciężkim, lotnictwie i petrochemii ropa pozostanie dominująca jeszcze przez co najmniej 15–20 lat. Elektryfikacja osobówek w Polsce przyspiesza, jednak baza pojazdów spalinowych jest ogromna i będzie się wymieniać powoli. Biopaliwa i wodór mogą częściowo wypełnić lukę, ale nie zastąpią ropy w pełni w najbliższej dekadzie.

Dla Polski oznacza to, że uzależnienie od importu surowca i wahania jego ceny będą nas dotyczyć jeszcze długo. Jednocześnie rozwój krajowych mocy OZE i magazynów energii może w pewnym stopniu uniezależnić nas od globalnych szoków na rynku paliw płynnych.

Rynek ropy w 2026 roku uczy pokory. Nawet najlepsi analitycy mylą się co do skali i timingów ruchów, bo ostatecznie decydują czynniki, których nie da się w pełni przewidzieć – decyzje polityków w Teheranie, Rijadzie czy Waszyngtonie. Dla polskich kierowców i przedsiębiorców najlepszą strategią pozostaje elastyczność: śledzenie sygnałów z rynku, korzystanie z dostępnych narzędzi ochronnych i długoterminowe planowanie efektywności energetycznej.

To nie jest już pytanie, czy ceny będą się zmieniać. Pytanie brzmi, jak szybko i jak mocno zareagujemy na kolejne sygnały z globalnego rynku.