Cykl koniunkturalny to fundamentalny rytm gospodarki rynkowej – powtarzające się wahania aktywności gospodarczej wokół długoterminowego trendu wzrostu. Obejmuje on zmiany w produkcji, zatrudnieniu, inwestycjach, konsumpcji i cenach, które występują jednocześnie w wielu sektorach i trwają zwykle od dwóch do dziesięciu lat. Zjawisko to, zdefiniowane klasycznie przez Arthura Burnsa i Wesleya Mitchella w 1946 roku, nie jest chaosem ani prostym liniowym rozwojem, lecz złożonym procesem napędzanym decyzjami milionów podmiotów, polityką państwa oraz zewnętrznymi impulsami.

W praktyce oznacza to, że gospodarka nie rozwija się równomiernie. Po latach dynamicznej ekspansji, gdy firmy inwestują, ludzie znajdują pracę, a optymizm rośnie, przychodzi moment, w którym napięcia kumulują się – nadmierna inflacja, przegrzanie rynku czy zewnętrzny szok – i aktywność spada. Potem następuje ożywienie i cykl zaczyna się od nowa. W Polsce te wahania odczuwamy bezpośrednio: w wysokości pensji, dostępności kredytów hipotecznych, cen energii czy stabilności miejsc pracy. Zrozumienie mechanizmów cyklu pozwala nie tylko lepiej czytać bieżące newsy gospodarcze, ale też świadomie planować finanse osobiste i firmowe.

Kluczowe cechy to comovement – równoczesny ruch wielu wskaźników w tym samym kierunku – oraz nieregularność: każdy cykl różni się długością i amplitudą, choć wzorce zachowań pozostają podobne. Współczesne cykle są łagodniejsze niż te sprzed II wojny światowej dzięki polityce stabilizacyjnej, ale globalizacja i łańcuchy dostaw sprawiły, że szoki rozprzestrzeniają się szybciej.

Definicja i istota zjawiska – co naprawdę oznacza cykl koniunkturalny

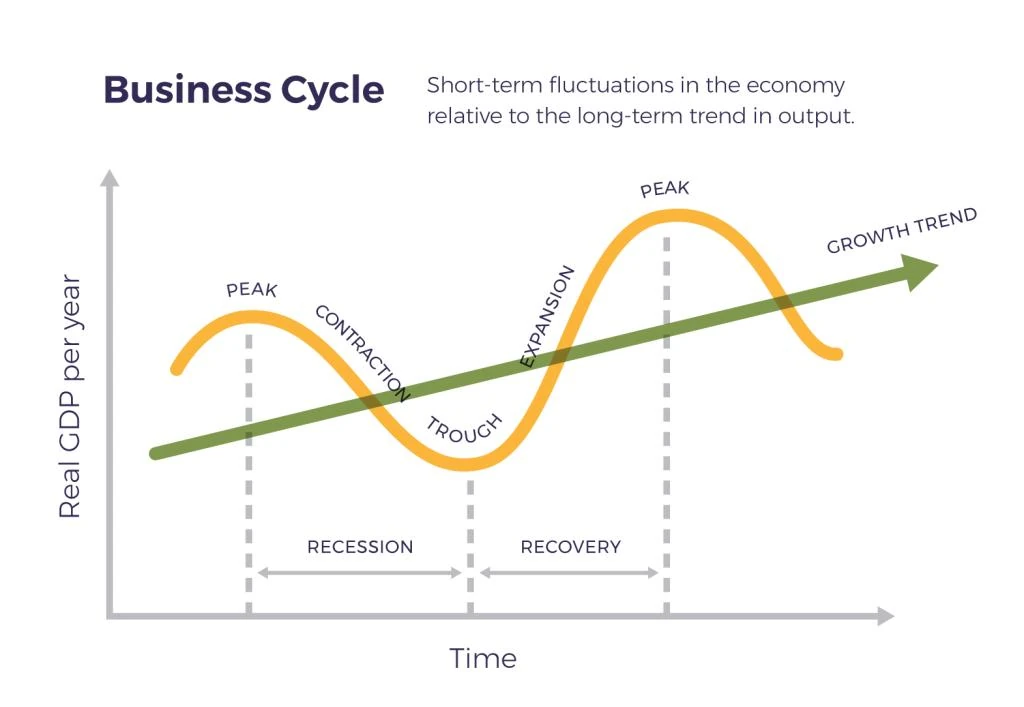

Ekonomiści określają cykl koniunkturalny jako systematyczne odchylenia rzeczywistego produktu krajowego brutto od jego długookresowego trendu wzrostowego. Nie chodzi o sezonowe wahania czy jednorazowe wydarzenia, lecz o procesy obejmujące całą gospodarkę i trwające dłużej niż rok. Według powszechnej definicji cykle składają się z okresów ekspansji, w których wiele działów gospodarki rośnie jednocześnie, oraz recesji czy kontrakcji, gdy aktywność spada.

Ważne jest rozróżnienie cyklu od trendu. Trend pokazuje długoterminowy wzrost wynikający z postępu technologicznego, kapitału i siły roboczej. Cykl to odchylenia od tego trendu – fala wznosząca się i opadająca. W fazie ekspansji PKB rośnie szybciej niż trend, w recesji wolniej lub spada. Te odchylenia nie są losowe: zmienne ekonomiczne zachowują się w przewidywalny sposób względem siebie. Gdy produkcja rośnie, firmy zatrudniają więcej pracowników, dochody gospodarstw domowych idą w górę, konsumpcja się zwiększa, a inwestycje nabierają tempa – efekt mnożnikowy wzmacnia ruch w górę. Gdy sytuacja się odwraca, mechanizm działa w przeciwnym kierunku.

W Polsce GUS i Narodowy Bank Polski śledzą te procesy za pomocą wskaźników koniunktury. Badania ankietowe wśród przedsiębiorstw przemysłowych, budowlanych, handlowych i usługowych pokazują nastroje menedżerów – czy planują zwiększać produkcję, zatrudnienie czy inwestycje. Z agregowanych danych powstają wskaźniki wyprzedzające, równoległe i opóźnione, a nawet „zegar koniunktury”, który graficznie pokazuje, w której fazie cyklu znajduje się gospodarka.

Cztery fazy klasycznego cyklu – szczegółowa mapa wahań

Tradycyjny schemat wyróżnia cztery fazy, choć współczesne cykle często upraszcza się do dwóch: ekspansji i recesji. Każda faza ma charakterystyczne cechy wskaźników.

| Faza | PKB i produkcja | Bezrobocie | Inflacja | Inwestycje i stopy procentowe |

| Ekspansja / rozkwit | Silny wzrost, pełne wykorzystanie mocy | Spada do niskich poziomów | Umiarkowana, rośnie w późniejszej części | Wysokie, stopy procentowe rosną |

| Szczyt / spowolnienie | Tempo wzrostu maleje, ale poziom wysoki | Niskie, zaczyna rosnąć | Wysoka, presja kosztowa | Inwestycje hamują, stopy wysokie |

| Recesja / kryzys | Spadek produkcji i PKB | Gwałtowny wzrost | Spada lub deflacja | Silny spadek, stopy obniżane |

| Depresja / dno i ożywienie | Niski poziom, potem stopniowy wzrost | Wysokie, potem spada | Niska, stabilna | Odbicie inwestycji, luźna polityka |

W fazie ekspansji gospodarka „oddycha pełną piersią” – rośnie popyt, firmy zwiększają produkcję, pojawiają się nowe miejsca pracy. Optymizm konsumentów i przedsiębiorców napędza dalsze wydatki. W szczycie napięcia rosną: koszty pracy, ceny surowców, stopy procentowe. Gdy bank centralny podnosi stopy, by schłodzić inflację, kredyt drożeje, inwestycje hamują i cykl wchodzi w fazę spadkową. Recesja to okres bolesnych korekt – zwolnienia, spadki sprzedaży, bankructwa. Depresja to najniższy punkt, po którym pojawiają się pierwsze sygnały ożywienia: rosnące zamówienia, odbudowa zapasów i powrót zaufania.

Co napędza cykle? Teorie, mechanizmy i realne szoki

Nie ma jednej uniwersalnej przyczyny cykli. Ekonomiści wskazują kilka uzupełniających się mechanizmów. John Maynard Keynes podkreślał rolę „duchów zwierzęcych” – fal optymizmu i pesymizmu, które wpływają na inwestycje i konsumpcję. Gdy przedsiębiorcy wierzą w przyszłość, inwestują więcej, mnożnik działa w górę; gdy strach bierze górę, wydatki maleją i gospodarka wpada w spiralę spadkową.

Joseph Schumpeter widział w cyklach efekt „kreatywnej destrukcji” – fal innowacji, które rewolucjonizują gospodarkę, a potem wymagają czasu na dostosowanie. Długie cykle Kondratiewa (50–60 lat) wiążą się właśnie z wielkimi zmianami technologicznymi: para, elektryczność, komputery, internet, dziś sztuczna inteligencja i transformacja energetyczna.

Teoria realnego cyklu koniunkturalnego (RBC) kładzie nacisk na rzeczywiste szoki podażowe – zmiany produktywności, ceny surowców czy technologie. Z kolei podejścia monetarystyczne i austriackie wskazują na błędy w polityce pieniężnej i kredytowej: zbyt niskie stopy procentowe prowadzą do błędnych inwestycji, które później wymagają bolesnej korekty.

W ostatnich latach do tych mechanizmów dołączyły silne szoki zewnętrzne. Pandemia COVID-19 w 2020 roku wywołała najgłębszą, ale najkrótszą recesję w historii – gwałtowny spadek PKB, potem szybkie odbicie dzięki szczepionkom i luzowaniu polityki. Kryzys energetyczny 2022 roku, wywołany inwazją Rosji na Ukrainę, spowodował w Polsce szczyt inflacji przekraczający 18% i spowolnienie wzrostu do poziomu bliskiego zera w 2023 roku. Te wydarzenia pokazały, jak globalne łańcuchy dostaw i zależność energetyczna potrafią wzmocnić klasyczne mechanizmy cyklu.

Polskie cykle w praktyce – od transformacji po rok 2026

Gospodarka Polski po 1989 roku przeszła przez kilka wyraźnych cykli. Szok transformacyjny na początku lat 90. przyniósł głęboką recesję – spadek produkcji przemysłowej o kilkanaście procent i wzrost bezrobocia. Potem przyszło silne ożywienie lat 1994–2000, napędzane reformami i napływem kapitału. Wejście do UE w 2004 roku wywołało boom inwestycyjny i konsumpcyjny.

W 2008–2009 roku, gdy Europa pogrążyła się w kryzysie finansowym, Polska jako jedyny kraj UE uniknęła recesji – wzrost pozostał dodatni dzięki elastycznemu kursowi złotego, silnemu popytowi wewnętrznemu i funduszom unijnym. To był moment, w którym kraj zyskał miano „zielonej wyspy”.

Pandemia 2020 roku przyniosła spadek PKB o około 2%, ale odbicie w 2021 roku sięgnęło niemal 7%. Rok 2022 to wysoka inflacja i początek spowolnienia, 2023 – minimalny wzrost. Według danych GUS i projekcji NBP w 2024 roku tempo wróciło do około 3%, a w 2025 roku przyspieszyło do około 3,6%. W pierwszej połowie 2026 roku wskaźniki koniunktury GUS pokazują poprawę nastrojów w przemyśle i usługach, niskie bezrobocie wokół 5% oraz stabilizującą się inflację. Polska gospodarka znajduje się w fazie umiarkowanej ekspansji, wspieranej konsumpcją i stopniowym ożywieniem inwestycji, choć globalne ryzyka geopolityczne i demograficzne pozostają wyzwaniem.

Wpływ cyklu na życie codzienne, firmy i inwestycje

Cykl nie jest abstrakcją – wpływa na portfele i decyzje życiowe. W fazie ekspansji łatwiej znaleźć pracę, rosną realne wynagrodzenia, rodziny decydują się na kredyt hipoteczny i większe wydatki. Firmy zwiększają moce produkcyjne i zatrudniają. W recesji pojawia się niepewność – zwolnienia grupowe, spadek popytu na dobra trwałego użytku, trudniejszy dostęp do finansowania. Nieruchomości często reagują z opóźnieniem: boom cenowy w późnej ekspansji, korekta w recesji.

Dla inwestorów cykl podpowiada rotację aktywów. Wczesna ekspansja sprzyja akcjom cyklicznym – przemysł, surowce, budownictwo. Późna ekspansja i szczyt to czas defensywy – spółki dywidendowe, obligacje skarbowe. Recesja bywa momentem na obligacje długoterminowe i złoto, gdy stopy spadają. W Polsce dodatkowo ważne są decyzje NBP – obniżki stóp w 2023–2026 roku wspierały rynek długu i akcji po okresie wysokich kosztów kredytu.

Praktyczna rada: w dobrych czasach buduj poduszkę finansową i dywersyfikuj źródła dochodu. W gorszych – inwestuj w umiejętności i relacje, bo kapitał ludzki najszybciej się zwraca po odbiciu. Firmy, które w ekspansji kontrolują koszty i zadłużenie, lepiej przetrwają spowolnienie.

Polityka wobec cykli – czy da się je łagodzić?

Państwo i bank centralny dysponują narzędziami stabilizacyjnymi. Automatyczne stabilizatory – progresywny podatek dochodowy i zasiłki dla bezrobotnych – działają bez dodatkowych decyzji. W recesji wpływy budżetowe spadają, wydatki socjalne rosną, co łagodzi spadek popytu. Polityka dyskrecjonalna to dodatkowe działania: obniżki stóp procentowych NBP, programy inwestycyjne czy tarcze antykryzysowe.

W Polsce po 2020 roku widzieliśmy zarówno agresywne luzowanie (tarcze, obniżki stóp), jak i późniejsze zacieśnienie w walce z inflacją 2022 roku. Fundusze unijne z KPO i perspektywy finansowej 2021–2027 wspierają inwestycje w fazie ożywienia. Skuteczność zależy jednak od opóźnień decyzyjnych i globalnego kontekstu – polska gospodarka jest mocno powiązana ze strefą euro i łańcuchami dostaw.

W połowie 2026 roku, przy wzroście PKB na poziomie około 3–3,5% i poprawiających się wskaźnikach koniunktury, polityka NBP koncentruje się na utrzymaniu inflacji w celu i wspieraniu trwałego ożywienia inwestycji. To klasyczna sytuacja późnej ekspansji: wzrost solidny, ale wymagający czujności wobec ewentualnych nowych szoków.

Cykl koniunkturalny pozostaje nieodłącznym elementem gospodarki rynkowej. Zamiast walczyć z jego istnieniem, warto uczyć się go czytać – monitorować dane GUS i NBP, rozumieć mechanizmy mnożnikowe i feedbackowe oraz przygotowywać się na zmiany faz. W ten sposób wahania stają się nie tyle zagrożeniem, ile przewidywalnym elementem rzeczywistości, z którym można świadomie współgrać.