Bilans płatniczy Polski to precyzyjne ekonomiczne zwierciadło, w którym odbijają się wszystkie transakcje naszego kraju z zagranicą – od eksportu oprogramowania z krakowskich biur po import komponentów do fabryk na Śląsku. W 2025 roku rachunek bieżący zamknął się niewielkim deficytem na poziomie około 0,7 procent PKB, co wynikało z imponującej, stabilnej nadwyżki w usługach sięgającej kilkudziesięciu miliardów złotych kwartalnie oraz odpływu dochodów do zagranicznych właścicieli polskich przedsiębiorstw. Ta pozorna sprzeczność nie jest słabością – to naturalna cecha dojrzałej, otwartej gospodarki, która przyciąga kapitał i jednocześnie generuje zyski dla inwestorów.

Struktura bilansu płatniczego opiera się na zasadzie podwójnego zapisu, gdzie każdy przepływ waluty lub towaru ma swoje przeciwstawne odbicie. Dla Polski oznacza to, że silny eksport usług biznesowych, transportowych i informatycznych nie tylko zasila rezerwy dewizowe Narodowego Banku Polskiego, ale także równoważy deficyty w obrotach towarowych czy koszty repatriacji zysków z inwestycji bezpośrednich. Zrozumienie tych mechanizmów pozwala dostrzec, dlaczego Polska utrzymuje relatywnie stabilną pozycję zewnętrzną mimo globalnych napięć energetycznych i geopolitycznych.

Dla początkujących bilans płatniczy staje się fascynującą mapą zależności między codziennymi decyzjami konsumentów a makroekonomicznymi wskaźnikami. Dla zaawansowanych analityków stanowi niezastąpione narzędzie oceny odporności złotego, poziomu rezerw walutowych oraz wpływu unijnych funduszy na długoterminową równowagę. Śledzenie jego ewolucji pomaga przewidzieć reakcje rynku walutowego i lepiej zrozumieć szanse polskich eksporterów w zmieniającym się świecie.

Podstawy bilansu płatniczego – jak działa to ekonomiczne sprawozdanie

Bilans płatniczy rejestruje wszystkie transakcje między rezydentami Polski a nierezydentami w określonym czasie, zwykle miesiącu lub kwartale. Zgodnie z międzynarodowymi standardami (szóstą edycją podręcznika MFW) dzieli się na cztery główne części: rachunek bieżący, rachunek kapitałowy, rachunek finansowy oraz pozycję błędów i opuszczeń. Każda z nich pełni inną rolę i razem tworzą zamknięty system – nadwyżka w jednym obszarze musi znaleźć pokrycie w deficycie lub zmianie aktywów w innym.

Rachunek bieżący obejmuje codzienne przepływy: handel towarami, usługi, dochody z pracy i kapitału oraz transfery bieżące. Rachunek kapitałowy rejestruje głównie jednorazowe transfery, takie jak darowizny czy sprzedaż aktywów niefinansowych (np. uprawnień do emisji CO₂). Rachunek finansowy pokazuje, jak zmienia się pozycja inwestycyjna – napływ lub odpływ kapitału w formie inwestycji bezpośrednich, portfelowych czy pozostałych. Błędy i opuszczenia działają jak bufor statystyczny, wyrównując różnice wynikające z niedoskonałości danych.

W praktyce polska gospodarka charakteryzuje się specyficzną strukturą. Silna nadwyżka usług często kompensuje deficyty towarowe i odpływy dochodów pierwotnych. To właśnie ta równowaga sprawia, że bilans płatniczy Polski pozostaje względnie odporny nawet w okresach globalnej niepewności.

Rachunek bieżący – puls codziennej wymiany z światem

Rachunek bieżący stanowi serce bilansu płatniczego i dzieli się na cztery kluczowe podkategorie. Każda z nich opowiada inną historię o sile i słabościach polskiej gospodarki.

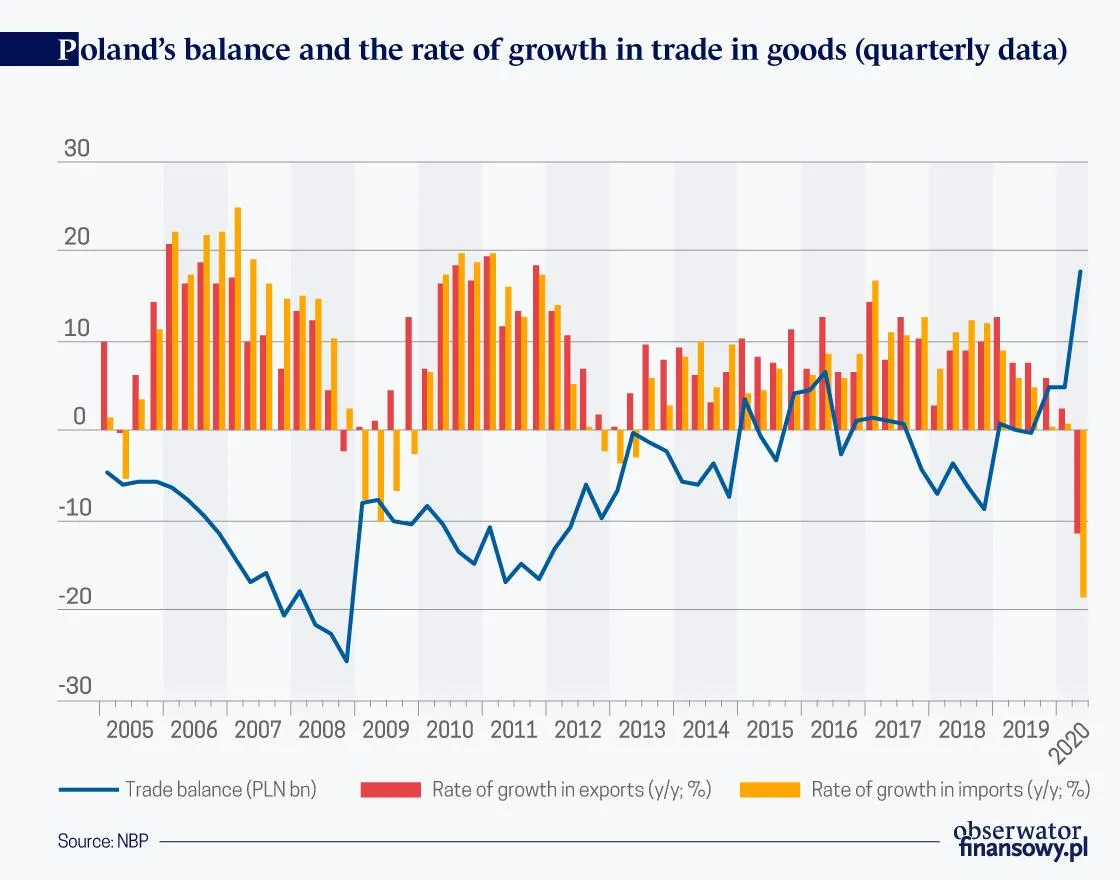

Obroty towarowe – fundament, który czasem zawodzi

Handel towarami to największa pozycja pod względem wartości, ale w Polsce często generuje deficyt. Eksportujemy maszyny, pojazdy, meble, żywność i wyroby chemiczne, głównie do Niemiec, Czech i innych krajów UE. Importujemy natomiast komponenty elektroniczne, surowce energetyczne, maszyny inwestycyjne oraz dobra konsumpcyjne. W grudniu 2025 roku saldo obrotów towarowych wyniosło minus 9,7 miliarda złotych – eksport osiągnął 115,6 miliarda, import 125,3 miliarda złotych.

Deficyt w tej kategorii wynika częściowo z głębokiej integracji z europejskimi łańcuchami dostaw. Polskie fabryki montują samochody i AGD z części sprowadzanych z Zachodu, a następnie eksportują gotowe produkty. Gdy rosną inwestycje i konsumpcja, import komponentów przyspiesza szybciej niż eksport finalny, pogłębiając lukę. W 2025 roku widoczny był wpływ niższych cen paliw, co częściowo łagodziło presję importową.

Handel usługami – polska duma i stabilny motor nadwyżki

To właśnie usługi stanowią najjaśniejszy punkt bilansu płatniczego Polski. Nadwyżka w tej kategorii utrzymuje się od lat na wysokim poziomie – w grudniu 2025 roku sięgnęła 13,8 miliarda złotych, a w całym IV kwartale 39,1 miliarda. Polska stała się znaczącym eksporterem usług biznesowych, informatycznych, transportowych i turystycznych.

Kraków, Warszawa, Wrocław i Trójmiasto przyciągają centra usług wspólnych i firmy IT obsługujące klientów z całej Europy i Stanów Zjednoczonych. Polski transport ciężarowy dominuje na drogach UE – setki tysięcy tirów codziennie przewożą towary, generując przychody w euro i funtach. Turystyka, choć wciąż odbudowująca się po pandemii, również wnosi swój wkład, szczególnie w sezonie letnim i zimowym.

Silna i stabilna nadwyżka w handlu usługami stanowi jeden z filarów odporności polskiej gospodarki na zewnętrzne zawirowania. Nawet gdy handel towarami generuje deficyt, usługi działają jak amortyzator, dostarczając cennej waluty i wspierając zatrudnienie w nowoczesnych sektorach.

Dochody pierwotne – cena za zagraniczny kapitał

Ta pozycja prawie zawsze jest ujemna w Polsce. W grudniu 2025 roku deficyt dochodów pierwotnych wyniósł 13,2 miliarda złotych, z czego największą część stanowiły zyski zagranicznych inwestorów bezpośrednich – 13,9 miliarda złotych. Polska przyciągnęła setki miliardów dolarów inwestycji bezpośrednich od lat 90., budując nowoczesny przemysł motoryzacyjny, chemiczny i spożywczy. Inwestorzy z Niemiec, Francji, USA czy Korei Południowej oczekują jednak zwrotu – dywidend i reinwestowanych zysków, które opuszczają kraj.

To strukturalna cecha, nie tymczasowy problem. Im więcej zagranicznego kapitału pracuje w Polsce, tym większy potencjalny odpływ dochodów. Jednocześnie reinwestycja części zysków (w Q4 2025 wyniosła 23,2 miliarda złotych) świadczy o długoterminowym zaangażowaniu inwestorów.

Dochody wtórne – transfery, które wspierają równowagę

Ta kategoria obejmuje przede wszystkim transfery osobiste (pieniądze od Polaków pracujących za granicą) oraz transfery rządowe, w tym składki i dotacje unijne. W grudniu 2025 roku saldo dochodów wtórnych było dodatnie i wyniosło 1,9 miliarda złotych. Choć kwoty są mniejsze niż w usługach, regularnie poprawiają ogólny obraz rachunku bieżącego.

Obserwując te cztery filary rachunku bieżącego, widać wyraźnie, jak polska gospodarka łączy w sobie cechy dojrzałego rynku – silny sektor usług i atrakcyjność dla kapitału – z wyzwaniami typowymi dla gospodarki doganiającej.

Rachunek kapitałowy i finansowy – jak kapitał przekracza granice

Rachunek kapitałowy w Polsce jest stosunkowo mały, ale bywa zmienny. W IV kwartale 2025 roku saldo wyniosło plus 6,7 miliarda złotych, głównie dzięki transakcjom związanym z uprawnieniami do emisji CO₂. To pozycja techniczna, ale wpływa na łączny obraz zewnętrznej równowagi.

Rachunek finansowy pokazuje rzeczywiste przepływy kapitału. W IV kwartale 2025 roku był ujemny (minus 5,6 miliarda złotych), co oznacza spadek netto aktywów zagranicznych Polski. Napływ inwestycji bezpośrednich do Polski sięgnął 12,9 miliarda złotych (w tym reinwestycja zysków 23,2 miliarda), a inwestycje portfelowe w polskie papiery dłużne – 21,4 miliarda. Jednocześnie polskie podmioty inwestowały za granicą – głównie w formie innych inwestycji (24,0 miliarda złotych).

Te przepływy są ze sobą ściśle powiązane. Silny napływ kapitału portfelowego do obligacji skarbowych lub akcji polskich firm często towarzyszy okresom dobrej koniunktury i aprecjacji złotego. Z kolei odpływ w formie reinwestycji zysków przez zagraniczne koncerny jest naturalną konsekwencją wcześniejszych sukcesów w przyciąganiu FDI.

Historyczna ewolucja bilansu płatniczego Polski

Transformacja ustrojowa po 1989 roku przyniosła początkowo duże deficyty na rachunku bieżącym. Liberalizacja handlu i napływ kapitału zagranicznego finansowały modernizację, ale jednocześnie zwiększały import. Lata 90. to okres budowy fundamentów – prywatyzacja, restrukturyzacja przemysłu i integracja z rynkami zachodnimi.

Akcesja do Unii Europejskiej w 2004 roku otworzyła nowy rozdział. Fundusze strukturalne i napływ inwestycji bezpośrednich przyspieszyły wzrost, ale początkowo pogłębiły deficyt obrotów bieżących. Polska szybko jednak zyskała konkurencyjność – eksport samochodów, mebli i żywności rósł dynamicznie. Okres 2014–2019 przyniósł serię nadwyżek, wspartych niskimi cenami surowców energetycznych i silnym popytem zewnętrznym.

Pandemia i szok energetyczny 2022 roku ponownie zmieniły obraz. Spadek importu usług i towarów w 2020–2021 oraz silny eksport usług cyfrowych i transportowych przełożyły się na nadwyżki. W 2024 i 2025 roku gospodarka wróciła do normalności – rosnąca konsumpcja i inwestycje zwiększyły import, prowadząc do niewielkiego deficytu na rachunku bieżącym. To nie kryzys, lecz naturalna korekta po latach nadwyżek.

Aktualny obraz w 2025 i 2026 roku – liczby, które mówią

Dane za grudzień 2025 roku dobrze ilustrują typową strukturę polskiego bilansu płatniczego:

| Komponent | Saldo (mld zł) | Zmiana r/r | Komentarz |

|---|---|---|---|

| Rachunek bieżący ogółem | -7,2 | pogorszenie | Deficyt typowy dla końca roku |

| Obroty towarowe | -9,7 | – | Import inwestycyjny i komponentów |

| Usługi | +13,8 | +2,2 mld zł | Stabilny filar nadwyżki |

| Dochody pierwotne | -13,2 | – | Głównie zyski FDI |

| Dochody wtórne | +1,9 | – | Transfery osobiste i unijne |

W całym IV kwartale 2025 roku łączne saldo rachunku bieżącego i kapitałowego było dodatnie i wyniosło 6,2 miliarda złotych (0,6 procent PKB). To pokazuje, że mimo wahań miesięcznych ogólna pozycja zewnętrzna Polski pozostaje solidna.

Jak bilans płatniczy wpływa na codzienne życie Polaków

Choć wydaje się abstrakcyjny, bilans płatniczy ma bezpośrednie przełożenie na portfele i perspektywy milionów osób. Silna nadwyżka usług oznacza więcej miejsc pracy w centrach BPO, firmach IT i branży transportowej – często lepiej płatnych niż średnia krajowa. Deficyt w dochodach pierwotnych to z kolei cena za nowoczesne fabryki i biura zbudowane dzięki zagranicznym inwestycjom.

Kurs złotego jest szczególnie wrażliwy na dane bilansu płatniczego. Duża nadwyżka zwykle wzmacnia walutę, obniżając koszty importu i hamując inflację. Deficyt, jeśli jest umiarkowany i finansowany stabilnym kapitałem, nie musi niepokoić – świadczy o atrakcyjności Polski dla inwestorów. Rezerwy walutowe NBP, zasilane m.in. z nadwyżek usług i sprzedaży części unijnych środków, stanowią bufor bezpieczeństwa w razie turbulencji.

Dla przedsiębiorców bilans płatniczy to sygnał o popycie zewnętrznym (głównie z Niemiec) i konkurencyjności cenowej. Dla osób planujących pracę za granicą lub otrzymujących przekazy od rodziny – to wskaźnik siły złotego względem euro czy funta.

Praktyczny przewodnik interpretacji danych NBP

Publikacje Narodowego Banku Polskiego ukazują się co miesiąc i co kwartał. Warto patrzeć nie tylko na saldo ogółem, ale przede wszystkim na strukturę. Czy deficyt wynika z przejściowego wzrostu importu inwestycyjnego, czy z trwałego pogorszenia konkurencyjności? Czy nadwyżka usług jest stabilna, czy sezonowa?

Zaawansowani analitycy porównują saldo rachunku bieżącego do PKB (bezpieczny poziom to zwykle poniżej 3–4 procent deficytu), śledzą pozycję inwestycyjną netto (NIIP) oraz rezerwę walutową w relacji do importu lub zadłużenia krótkoterminowego. Ważne jest też rozróżnienie reinwestycji zysków (pozytywne dla gospodarki) od ich wypłaty (neutralne lub negatywne dla salda).

Początkujący mogą zacząć od prostszej zasady: gdy usługi i transfery unijne mocno wspierają rachunek bieżący, a deficyt towarowy wynika z inwestycji – gospodarka rozwija się zdrowo. Gdy deficyt wynika głównie z konsumpcji importowanej przy słabym eksporcie – warto przyglądać się bliżej.

Wyzwania i szanse dla bilansu płatniczego Polski w nadchodzących latach

Transformacja energetyczna stawia przed Polską nowe zadania. Inwestycje w OZE, elektromobilność i efektywność energetyczną będą wymagały importu technologii i komponentów, co może przejściowo pogłębiać deficyt towarowy. Jednocześnie rozwój polskiego przemysłu zielonych technologii i eksport usług związanych z transformacją mogą wzmocnić nadwyżkę usług.

Cyfryzacja i nearshoring otwierają dalsze możliwości dla sektora usług – Polska już dziś jest jednym z liderów w Europie Środkowej pod względem centrów usług wspólnych i software house’ów. Demografia również odgrywa rolę: napływ pracowników z Ukrainy i innych krajów zwiększa podaż pracy i wpływa na saldo dochodów wtórnych, podczas gdy emigracja zarobkowa Polaków wciąż generuje znaczące transfery.

W 2026 roku prognozy wskazują na utrzymanie niewielkiego deficytu na rachunku bieżącym w okolicach 0,9 procent PKB – poziomu uznawanego za równowagę dla gospodarki rosnącej w tempie 3–4 procent rocznie. Kluczem będzie utrzymanie konkurencyjności eksportu usług oraz mądre wykorzystanie funduszy unijnych na inwestycje podnoszące produktywność.

Bilans płatniczy Polski nie jest statycznym raportem – to żywy obraz gospodarki, która od trzydziestu pięciu lat uczy się grać w globalnej lidze. Obserwując jego kolejne odsłony, dostrzegamy nie tylko liczby, ale także determinację polskich przedsiębiorców, atrakcyjność kraju dla kapitału i zdolność do adaptacji w zmieniającym się świecie.