Osoba na rzecz której odstąpiono weksel, w języku prawnym nazywana indosatariuszem, to podmiot, który nabywa pełne uprawnienia z dokumentu wekslowego poprzez umieszczenie na nim indosu przez poprzedniego posiadacza. W praktyce oznacza to, że weksel – zamiast pozostawać statycznym dowodem wierzytelności – staje się dynamicznym instrumentem przenoszenia prawa, zdolnym krążyć między kontrahentami podobnie jak gotówka, ale z zachowaniem rygorystycznych zasad formalnych.

Ta konstrukcja nie jest przypadkowa. Prawo wekslowe, obowiązujące w Polsce od 1936 roku na podstawie konwencji genewskiej, celowo wzmacnia pozycję każdego kolejnego indosatariusza, aby ułatwić bezpieczny obrót kredytem handlowym. Dzięki temu przedsiębiorca, który przyjmuje weksel w ramach rozliczenia za towary lub usługi, może liczyć na szybką i skuteczną windykację, nawet jeśli relacje między poprzednimi stronami były skomplikowane.

Dla początkujących użytkowników weksli kluczowe jest zrozumienie, że indosatariusz nie jest zwykłym cesjonariuszem wierzytelności. Dla zaawansowanych – że jego ochrona ma granice wyznaczone przez wymóg dobrej wiary oraz rygorystyczne terminy protestu. Właśnie te niuanse decydują o tym, czy dokument pozostanie potężnym narzędziem egzekucji, czy zamieni się w źródło kosztownych sporów sądowych.

Mechanizm indosu – jak formalne przeniesienie tworzy niezależne uprawnienie

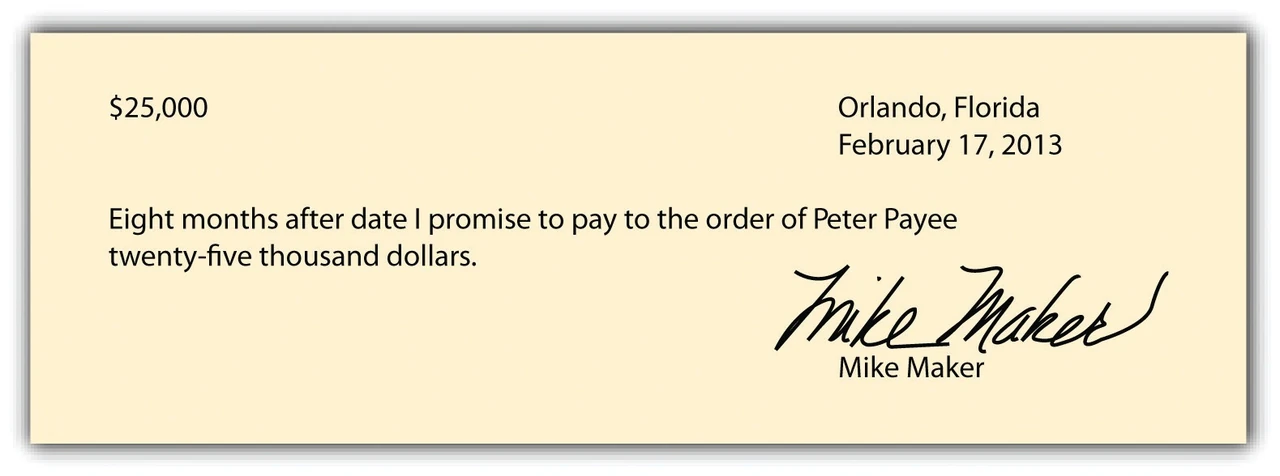

Indos polega na złożeniu na wekslu lub dołączonym do niego przedłużku pisemnego oświadczenia woli, podpisanego przez indosanta. Nie musi zawierać słowa „indos” ani pełnej formuły – wystarczy czytelny podpis poprzedniego wierzyciela. Gdy indos jest in blanco, czyli ogranicza się wyłącznie do podpisu na odwrocie dokumentu, nowy posiadacz może samodzielnie wpisać swoje dane lub dane kolejnego nabywcy, a następnie dalej indosować weksel.

Zgodnie z art. 14 Prawa wekslowego indos przenosi na indosatariusza wszystkie prawa wynikające z weksla. Oznacza to nie tylko prawo do żądania zapłaty sumy wekslowej, ale także prawo do dalszego przenoszenia dokumentu i korzystania z instytucji protestu oraz uproszczonego postępowania nakazowego. Co istotne, indosatariusz nie musi udowadniać, na jakiej podstawie poprzednik nabył weksel – wystarczy nieprzerwany łańcuch indosów i posiadanie dokumentu.

Ta niezależność uprawnienia wynika z fundamentalnej zasady abstrakcyjności weksla. Dłużnik wekslowy (wystawca, trasat, akceptant) nie może wobec indosatariusza dobrej wiary podnosić zarzutów wynikających z umowy podstawowej, która legła u podstaw wystawienia weksla. Wyjątek stanowi jedynie sytuacja, gdy indosatariusz świadomie działał na szkodę dłużnika lub dopuścił się rażącego niedbalstwa przy przyjmowaniu dokumentu. W ten sposób prawo wekslowe buduje „tarczę ochronną” wokół każdego kolejnego ogniwa łańcucha, co w praktyce oznacza, że czysty formalnie weksel jest wart znacznie więcej niż zwykła umowa cywilna.

Pozycja indosatariusza w łańcuchu odpowiedzialności wekslowej

Indosatariusz wchodzi w miejsce poprzedniego posiadacza, ale jego rola w łańcuchu jest szczególna. Może dochodzić zapłaty bezpośrednio od wystawcy weksla, trasata (jeśli weksel trasowany został przyjęty), akceptanta oraz wszystkich poprzednich indosantów. Odpowiedzialność tych osób jest solidarna – indosatariusz wybiera, od kogo egzekwować, a każdy z dłużników wekslowych, który zapłaci, ma prawo regresu wobec poprzedników.

Jednocześnie, jeśli sam dalej indosuje weksel, staje się indosantem i odpowiada wobec kolejnych nabywców. To właśnie ten mechanizm solidarnej odpowiedzialności sprawia, że weksel jest tak atrakcyjny w handlu: każdy indosant gwarantuje wypłacalność dokumentu, a indosatariusz zyskuje wielu potencjalnych dłużników.

Dla początkujących przedsiębiorców oznacza to prostą zasadę: im więcej wiarygodnych podpisów na wekslu, tym bezpieczniej. Dla zaawansowanych – że świadome przyjmowanie weksla od podmiotu o wątpliwej kondycji finansowej może być celowe, jeśli dalszy łańcuch indosów jest silny i formalnie nienaganny.

Praktyczne postępowanie indosatariusza – od weryfikacji dokumentu po egzekucję

Przyjmując weksel indosowany, należy zacząć od dokładnego sprawdzenia formalnej legitymacji. Pierwszy indos musi pochodzić od remitenta (w wekslu własnym – od wystawcy). Każdy kolejny indos powinien logicznie kontynuować łańcuch – albo imienny, albo in blanco wypełniony w sposób umożliwiający identyfikację poprzednika. Brak czytelnego podpisu lub przerwa w łańcuchu natychmiast osłabia pozycję indosatariusza w sądzie.

Kolejny krok to ocena treści weksla: suma, termin płatności, miejsce płatności, dane dłużnika. W przypadku weksla in blanco wypełnionego przez poprzednika warto zweryfikować, czy kwota mieści się w granicach upoważnienia – choć wobec indosatariusza dobrej wiary zarzut przekroczenia deklaracji wekslowej jest zwykle nieskuteczny.

Gdy weksel jest już w rękach indosatariusza, kluczowe staje się dotrzymanie terminów prezentacji do zapłaty oraz ewentualnego protestu. Przekroczenie tych krótkich, rygorystycznych terminów (zazwyczaj dwa dni robocze) nie pozbawia prawa do żądania zapłaty od wystawcy, ale może ograniczyć regres wobec indosantów. W praktyce oznacza to, że doświadczony indosatariusz planuje windykację z wyprzedzeniem, zwłaszcza gdy kwota jest znacząca.

W sądzie indosatariusz korzysta z uproszczonego postępowania nakazowego – wystarczy złożyć pozew wraz z oryginałem weksla. Sąd wydaje nakaz zapłaty bez wzywania dłużnika do rozprawy, a ten ma ograniczony czas na wniesienie zarzutów. Dla początkujących to ogromna przewaga nad zwykłym procesem cywilnym. Dla zaawansowanych – okazja do strategicznego planowania, czy dochodzić roszczenia od jednego, czy od kilku dłużników jednocześnie.

Powszechne błędy, które mogą kosztować utratę ochrony prawnej

Nawet doświadczeni przedsiębiorcy popełniają błędy, które w konsekwencji zamieniają silną pozycję indosatariusza w zwykłego wierzyciela z długim procesem dowodowym.

Pierwszy i najczęstszy błąd to zaniechanie weryfikacji ciągłości łańcucha indosów. Gdy jeden podpis jest nieczytelny lub brakuje daty, sąd może uznać, że legitymacja formalna jest wadliwa – wówczas indosatariusz musi udowadniać materialne nabycie prawa, co wydłuża sprawę i zwiększa ryzyko przegranej.

Drugi błąd polega na myleniu indosu z cesją wierzytelności. Przy cesji dłużnik może podnieść wszystkie zarzuty z umowy podstawowej. Przy indosie – tylko te, które wynikają z samego weksla lub z wiedzy indosatariusza o wadach. Osoba, która traktuje weksel jak zwykłą umowę przelewu, traci największą zaletę instrumentu.

Trzeci błąd to przyjmowanie weksla in blanco bez minimalnej weryfikacji dobrej wiary. Jeśli indosatariusz wiedział lub przy zachowaniu należytej staranności powinien wiedzieć, że poprzedni posiadacz wypełnił weksel niezgodnie z porozumieniem, ochrona art. 17 Prawa wekslowego może zostać uchylona.

Czwarty błąd dotyczy terminów protestu. Wielu przedsiębiorców odkłada prezentację weksla „na później”, licząc na polubowne rozliczenie. Gdy termin mija, tracą możliwość regresu wobec indosantów – a to często najpewniejsze źródło zaspokojenia.

Piąty błąd to ignorowanie klauzuli „nie na zlecenie”. Taki zapis ogranicza dalszy obrót wekslem i może wpłynąć na zakres odpowiedzialności poprzednich indosantów.

Indos w porównaniu do cesji i innych instytucji – tabela i analiza wyboru

W obrocie gospodarczym przedsiębiorca często staje przed wyborem formy przeniesienia wierzytelności. Poniższa tabela zestawia kluczowe różnice:

| Cecha | Indos wekslowy | Cesja wierzytelności (art. 509 k.c.) | Indos pełnomocniczy |

|---|---|---|---|

| Przeniesienie własności dokumentu | Tak, pełne | Nie – tylko uprawnienie do żądania świadczenia | Nie – tylko upoważnienie do inkasa |

| Ochrona przed zarzutami osobistymi dłużnika | Silna (art. 17 Prawa wekslowego) – dobra wiara | Słaba – dłużnik może podnieść wszystkie zarzuty z umowy podstawowej | Ograniczona do zarzutów znanych pełnomocnikowi |

| Możliwość dalszego obrotu | Pełna (chyba że „nie na zlecenie”) | Ograniczona – wymaga nowego przelewu | Niemożliwa – pełnomocnik nie może indosować dalej |

| Szybkość egzekucji sądowej | Bardzo wysoka – postępowanie nakazowe | Standardowa – zwykły proces | Zależna od treści pełnomocnictwa |

| Ryzyko formalne | Wysokie – rygorystyczne wymagania co do formy i łańcucha | Niskie – wystarczy umowa pisemna | Średnie – ważne jest precyzyjne sformułowanie upoważnienia |

Wybór indosu jest zasadny, gdy zależy nam na maksymalnej sile egzekucyjnej i możliwości dalszego obrotu dokumentem. Cesja sprawdza się przy prostych, jednorazowych wierzytelnościach, gdzie formalizm wekslowy byłby nadmiernym obciążeniem. Indos pełnomocniczy stosuje się rzadziej – głównie gdy chcemy zachować własność weksla, a jednocześnie umożliwić inkaso przez zaufaną osobę.

Od średniowiecznych targów po współczesne sale sądowe – krótka historia indosu

Instytucja indosu narodziła się w XII–XIII wieku na targach w szampanii i we Włoszech, gdzie kupcy potrzebowali sposobu na bezpieczne rozliczanie transakcji na odległość bez fizycznego przewożenia złota. „Lettera di cambio” pozwalała przenieść wierzytelność na inną osobę poprzez adnotację na dokumencie – dokładnie tak, jak dziś czyni indosatariusz.

W XIX i XX wieku mechanizm ten został ujednolicony w konwencjach haskich i genewskiej. Polska przyjęła go w 1936 roku, dostosowując do potrzeb odradzającej się gospodarki. Dziś, mimo dominacji przelewów elektronicznych, weksel indosowany wciąż funkcjonuje w branżach, gdzie liczy się pewność formalna i szybka egzekucja – budownictwo, handel hurtowy, usługi dla firm.

Historia pokazuje, że indos nie jest reliktem. Jest narzędziem, które przetrwało wieki właśnie dlatego, że skutecznie chroni osobę na rzecz której odstąpiono weksel przed ryzykiem ukrytych wad umowy podstawowej.

Sygnały alarmowe i reakcja na problemy z wekslem indosowanym

Nawet starannie przygotowany weksel może nastręczyć trudności. Najczęstsze sygnały alarmowe to: nieczytelny lub podejrzanie wyglądający podpis w łańcuchu indosów, brak daty indosu przy jednoczesnym upływie terminu płatności, informacje od dłużnika o sporze z poprzednim indosantem oraz próby „negocjacji” kwoty po przedstawieniu weksla do zapłaty.

W takiej sytuacji indosatariusz powinien natychmiast zabezpieczyć dowody – zrobić zdjęcia lub kserokopie wszystkich stron weksla wraz z indosami, zachować korespondencję i, jeśli to możliwe, uzyskać pisemne oświadczenie dłużnika o przyczynach odmowy zapłaty. Następnie warto rozważyć złożenie wniosku o nakaz zapłaty mimo wad – sąd może uznać, że formalne braki są nieistotne, lub skierować sprawę do zwykłego procesu, w którym indosatariusz będzie musiał wykazać dobrą wiarę.

W naszej praktyce zetknęliśmy się z przypadkiem spółki handlowej, która przyjęła weksel indosowany in blanco od kontrahenta. Po kilku miesiącach okazało się, że jeden z wcześniejszych indosów był sfałszowany. Dzięki temu, że spółka działała w dobrej wierze i nie miała wiedzy o fałszerstwie, sąd utrzymał nakaz zapłaty wobec wystawcy – choć postępowanie trwało dłużej niż standardowe.

Lista kontrolna dla indosatariusza – sprawdź zanim przyjmiesz weksel

- Zweryfikuj, czy pierwszy indos pochodzi od uprawnionego remitenta lub wystawcy.

- Sprawdź ciągłość łańcucha indosów – każdy podpis musi być czytelny lub blank poprawnie wypełniony.

- Upewnij się, że indos nie zawiera klauzuli „nie na zlecenie”, chyba że świadomie akceptujesz ograniczenie dalszego obrotu.

- Oceń swoją dobrą wiarę – czy posiadasz wiedzę o możliwych zarzutach z umowy podstawowej?

- Sprawdź terminy: data płatności, ewentualny obowiązek protestu i terminy przedawnienia (co do zasady trzy lata od dnia płatności).

- Zweryfikuj, czy weksel nie nosi śladów podrobienia lub przeróbek.

- W przypadku weksla in blanco – oceń, czy kwota i warunki wypełnienia mieszczą się w rozsądnych granicach upoważnienia.

- Zdecyduj, czy weksel ma służyć jako zapłata, zabezpieczenie, czy instrument obrotu – to wpływa na strategię dalszego postępowania.

- Przy większych kwotach lub skomplikowanym łańcuchu – rozważ konsultację z prawnikiem specjalizującym się w prawie wekslowym przed przyjęciem dokumentu.

- Zawsze zachowaj oryginał weksla w bezpiecznym miejscu – jego utrata może uniemożliwić egzekucję.

Odpowiedzi na pytania, które najczęściej zadają indosatariusze

Czy jako indosatariusz mogę dochodzić zapłaty bezpośrednio od wystawcy weksla?

Tak. Indos przenosi wszystkie prawa, więc indosatariusz ma legitymację czynną wobec wystawcy, trasata (po akceptacji) oraz wszystkich indosantów. Wybór dłużnika zależy od strategii windykacyjnej.

Co się dzieje, jeśli weksel został indosowany po terminie płatności?

Indos pozostaje skuteczny i przenosi prawa. Jednakże indosatariusz może mieć ograniczony regres wobec indosantów, jeśli nie dochował terminów prezentacji i protestu. Wobec wystawcy prawo do żądania zapłaty zwykle pozostaje.

Jak odróżnić indos od zwykłego przelewu wierzytelności?

Indos wymaga umieszczenia oświadczenia bezpośrednio na wekslu lub przedłużku i daje znacznie silniejszą ochronę przed zarzutami osobistymi. Cesja odbywa się na podstawie odrębnej umowy i nie korzysta z uproszczonego postępowania wekslowego ani z abstrakcyjności roszczenia.

Czy weksel wystawiony przez konsumenta można bezpiecznie przyjąć przez indos?

W tym przypadku obowiązują dodatkowe ograniczenia wynikające z art. 11a Prawa wekslowego, wprowadzone w celu ochrony konsumentów. Przed przyjęciem takiego dokumentu warto dokładnie sprawdzić, czy indos jest dopuszczalny i czy nie narusza przepisów o ochronie słabszej strony obrotu.

Czy indosatariusz odpowiada za długi poprzednich posiadaczy?

Nie. Indosatariusz odpowiada wyłącznie wtedy, gdy sam dalej indosuje weksel. Do momentu dalszego przeniesienia jest wyłącznie uprawnionym wierzycielem, a nie dłużnikiem wekslowym.

Zrozumienie pozycji osoby na rzecz której odstąpiono weksel to nie tylko kwestia znajomości przepisów – to umiejętność świadomego korzystania z instrumentu, który od wieków służy budowaniu zaufania w obrocie gospodarczym. W rękach osoby, która wie, jak go czytać i jak go chronić, weksel indosowany pozostaje jednym z najskuteczniejszych narzędzi windykacji dostępnych w polskim prawie.